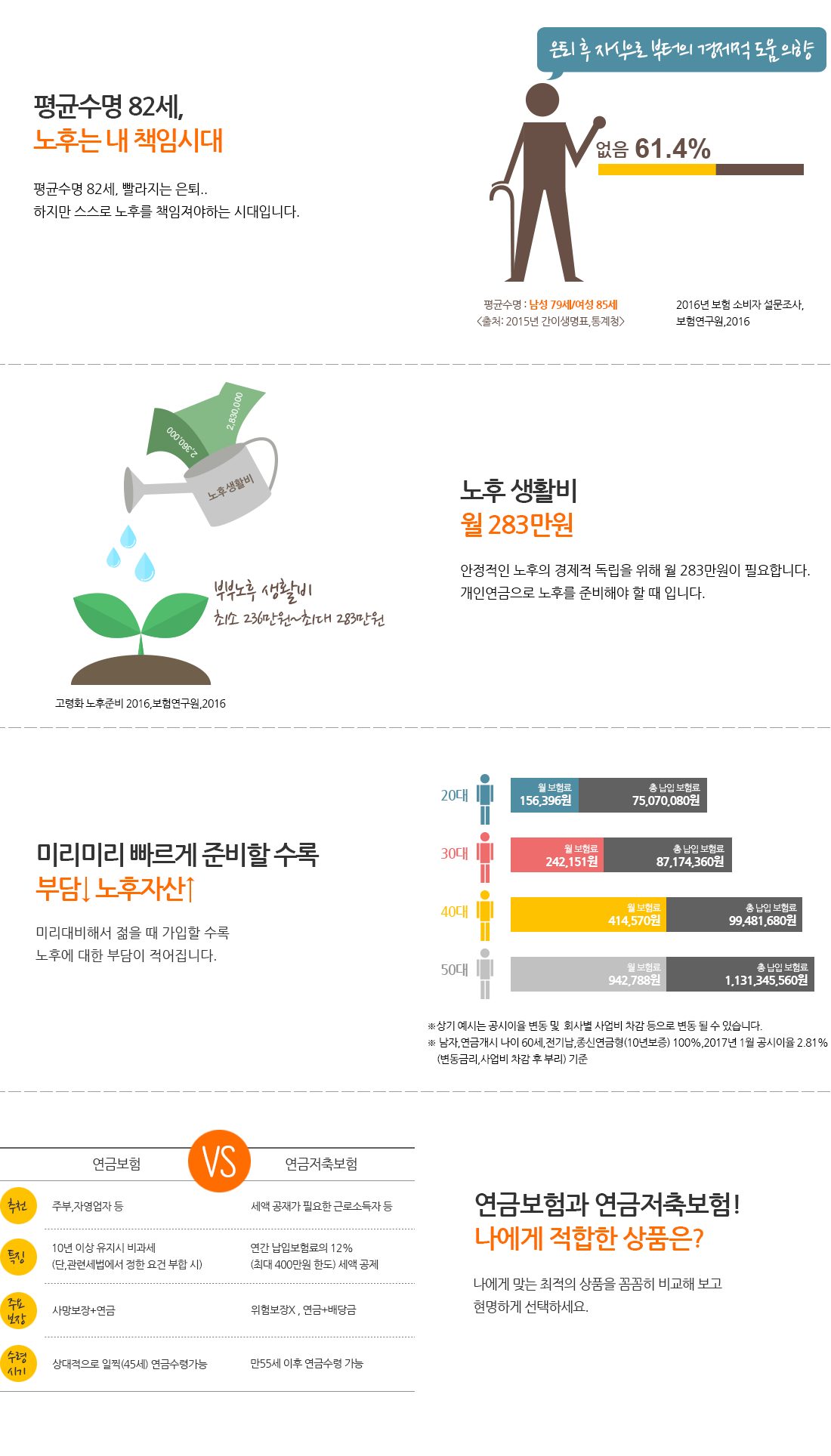

안녕하세요 반갑습니다. 팀장 허재화입니다.^^노후나 질병은 사람이 피할 수 없는 위험입니다. 세상에 늙지 않는 사람도 없고 안 아픈 사람도 없죠?

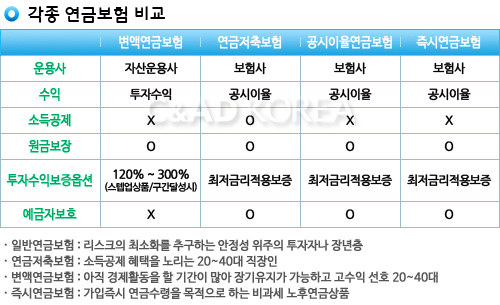

오늘은 질병에 대한 보험은 많이 이야기를 했기 때문에 노후를 대비한 비과세 연금 보험에 대해 이야기하려고 합니다.보험으로 연금을 준비할 수 있는 방법은 크게 세 가지가 있습니다.첫 번째는 종신보험을 준비하고 가장의 책임기간이 끝나면 연금으로 전환하는 방법입니다.보장성과 노후 토끼를 모두 잡을 수 있기 때문에 과거에 많은 분들이 이런 상품을 추천해서 가입했지만 순수연금으로만 보면 재원이 너무 적어서 제대로 된 노후자금으로서의 기능을 하기는 어려웠습니다.보장성은 보장성이고, 가진 것이 가장 빛을 발합니다. 연금으로 전환할 때 이자도 많이 내려가기 때문에 추천하는 방법이 아닙니다.

두 번째 방법은 세제 적격 연금 저축입니다. 매월 납입하는 저축금액을 연간 최대 400만원까지 세액공제 혜택을 줍니다.단점은 이자가 낮아 노후에 연금 재원이 비교적 낮은 편이며 수령 시 이자소득세를 납부해야 한다는 점입니다.또 종합소득세 과세구간에 포함되면 종합소득세도 부담해야 한다는 단점이 있습니다.그래서 요즘 가장 많이 요청하시는 노후 준비 방법은 세 번째, 세제 부적격 비과세 연금보험을 추천해 달라는 것입니다.이 방법의 단점은 세제적격과 달리 세액공제 혜택이 없다는 점입니다.하지만 10년 이상 유지한다면 이자소득세를 과세하지 않고 이자도 높아 나이가 들면 그 재원이 상당히 큽니다.실제로 세제적격과 부적격 연금재원을 비교해보면 세액공제 혜택의 혜택이 크게 떨어진다는 것을 느낄 수 있습니다.특히 요즘은 연 단위 5%를 확정 보증하는 플랜이 있어서 더욱 그렇습니다.요즘 많이 찾으시는 연 단위 5% 플랜의 30대, 40대 예시안을 보여드릴게요. 40대의 예

일단 40대입니다. 월 30만원씩 10년간 납입하며 65세부터 수령 시의 예입니다.

42세 남성 월 30만원, 10년 납입, 65세 평생 지급

42세 남성 월 30만원, 10년 납입, 65세 평생 지급

42세 남성 월 30만원, 10년 납입, 65세 평생 지급

보시다시피 내신 원금 대비 높은 연금 재원이 발생하여 이를 매년 4.4%씩 나누어 지급합니다.기간은 사망할 때까지이며, 20년 이상 유지된 분의 경우 장기 유지 가산율도 더해집니다.다음은 30대의 예를 살펴보겠습니다. 30대의 예

32세 남성 월 30만원, 10년 납입, 65세 평생지급 예

32세 남성 월 30만원, 10년 납입, 65세 평생지급 예

30대의 경우 40대에 비해 거치기간이 길기 때문에 그만큼 수령액도 높아집니다.조금이라도 젊을 때 준비해야 하는 이유입니다. 같은 돈을 투입해서 거치만 해 두는데 이만큼 차이가 나니까요.비과세 연금보험만으로 매달 100만원의 노후자금을 받으려면 얼마나 저축해야 하나요?궁금하신 점 있으시면 문의주세요. 상담은 개인정보 공개가 없는 오픈톡으로 진행합니다. 허재화 팀장이었습니다.^^카톡문의▼전화문의▼전화문의▼전화문의▼