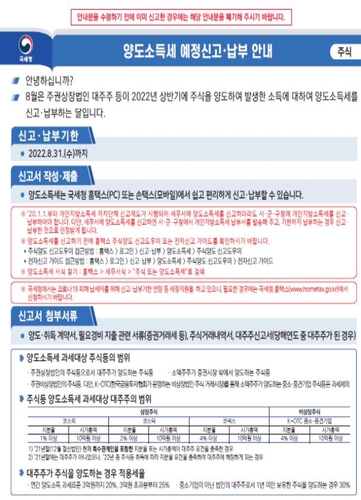

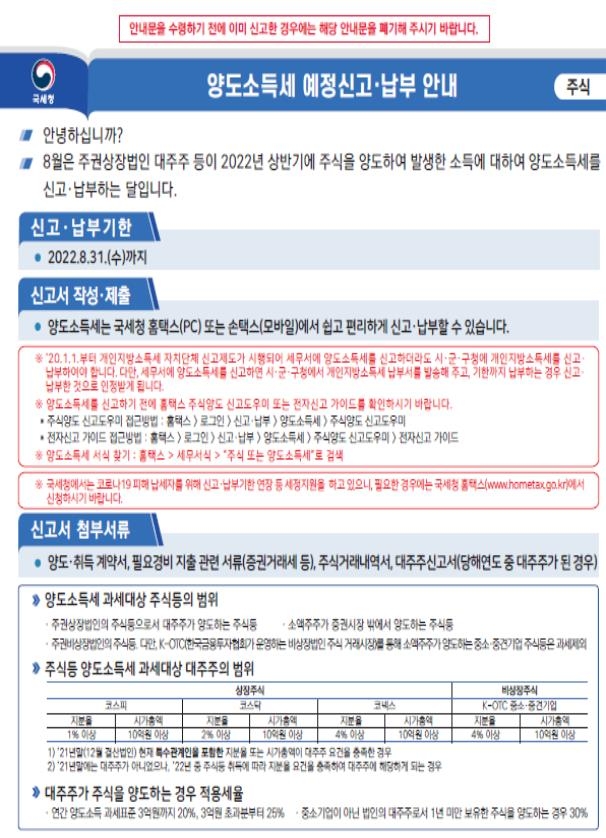

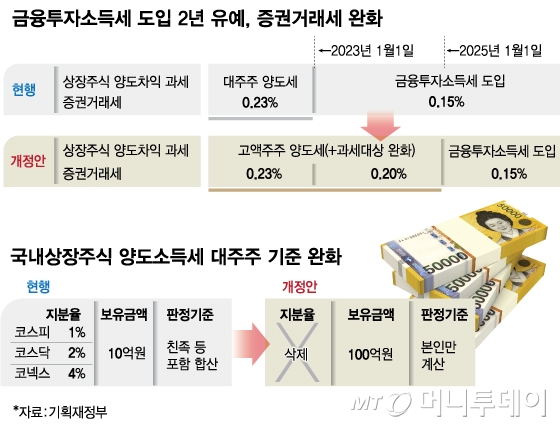

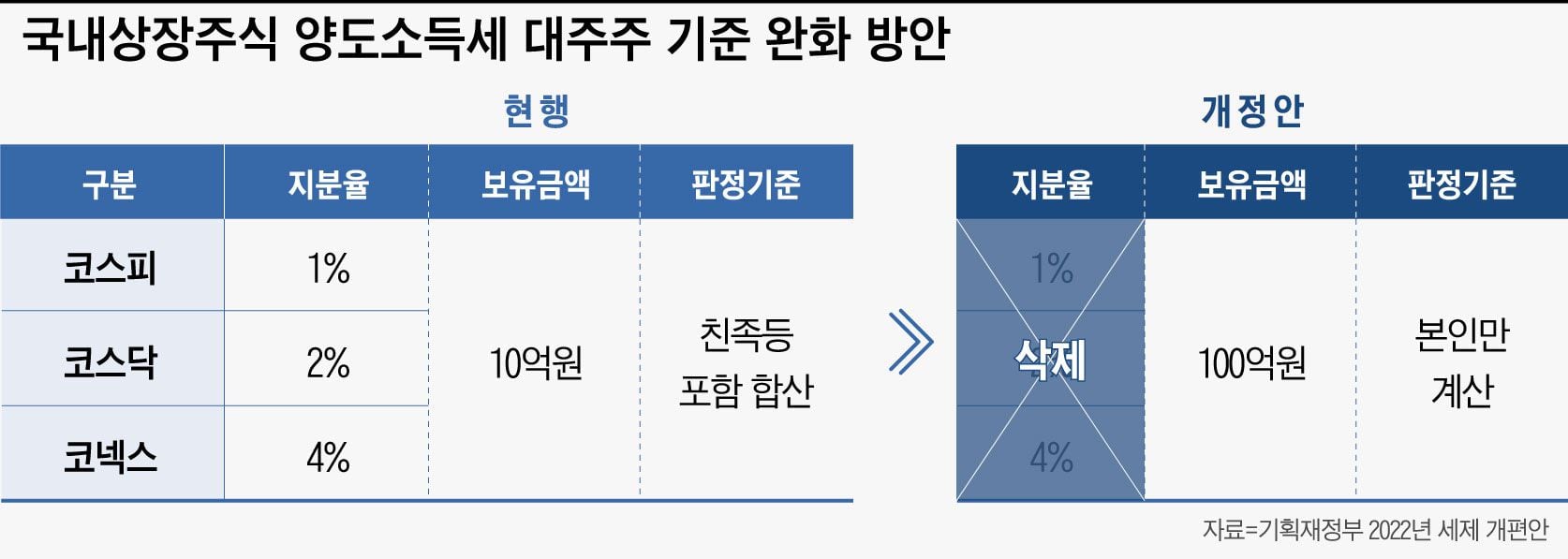

2023년 금융투자소득 전액과세 이전에 2022.1년도 해당 주식양도소득세를 정리해 보겠습니다. 상장주식 및 비상장주식 등 양도소득세 과세대상 주식의 양도는 한국종합주가지수, 코스닥, 코넥스 상장기업의 대주주가 1주만 양도하더라도 양도소득세 과세대상이다. 비상장회사의 주식 양도 비상장회사의 주식을 양도하는 경우 대주주와 소액주주 모두 양도소득세의 과세대상이 됩니다. 외국주식 등 국내에 주소 또는 거소를 5년 이상 가지고 있는 거주자가 양도한 외국주식 등은 양도소득세 과세대상이 됩니다. 국외이사 시 양도소득세 특례 거주자가 국외이사 시 이민 등 일정요건을 충족하는 경우 출국 당시 소유하고 있던 국내주식에 대하여 양도일 당시의 주식과 동일하게 양도소득세 과세* 일정함 요건 : 출국일 기준 10년 중 5년 이상 국내에 주소/거소가 있어야 함 대주주 등 부동산을 과도하게 보유하고 있는 회사의 주식을 양도하는 경우 부동산을 많이 보유하고 있는 회사의 주식을 양도하는 경우 유산은 다른 자산의 양도로 간주되며, 주식 등 대신 양도소득세를 고려하여 세법에 따라 납부합니다. 2. 상장주식 및 비상장법인 대주주의 요건 양도소득세는 상장주식의 경우 대주주에게만 부과되며, 비상장주식의 경우 대주주에게 할증금이 부과됩니다. % 이상, 코스닥 2% 이상, 코넥스 및 비상장주식 4% 이상은 대주주로 본다.

대주주의 요건은 직계비속(자녀, 손자, 증손자 등)의 총칭인 배우자, 직계장자, 비속의 지분을 합산하여 산정한다. 3. 상장주식 및 비상장주식에 대한 양도소득세 상장주식에 대한 양도소득세는 대주주에게만 적용된다. 중소기업을 제외하고 보유 시 지방소득세를 포함해 33%의 세율이 적용된다. 해당 법인의 프로젝트가 1년 미만이고 1년 이상입니다. 보유하고 있는 경우 과세표준이 3억원 미만인 경우 지방소득세를 포함하여 22%의 세율이 적용되며, 가능할 경우 27.5%의 세율이 적용됩니다. 3억원 이상.

비상장주식에 대한 양도소득세는 소액주주를 포함한 모든 사람에게 부과된다. 소액주주의 경우 중소기업 10%(지방세 별도), 비 중소기업 20%, 30% 부과

4. 대주주 결정 기준일(양도세 징수 기준) 주식의 대주주 여부 판단 기준일은 12월 30일이다. 그러나 우리 주식시장은 모두 D+2를 기준으로 하고 있기 때문에 실제 기준일은 12월 28일입니다. 즉, 12월 28일까지 보유 주식으로 대주주가 결정된다.

5. 주식 등에 대한 양도소득세 신고기한 주식 양도 시에는 신고가 필요하며, 신고기한은 양도일이 속하는 반기 종료 후 2개월입니다. 특정주식, 부동산을 과도하게 보유하고 있는 법인의 주식, 기타 자산의 경우에는 양도일이 속하는 달의 말일부터 2개월 이내에 신고하여야 합니다. 예를 들어, 주식 양도일은 2021년 7월 2일이며, 제출 마감일은 다음과 같습니다.

6. 금융투자소득세(양도세)는 2023년부터 전면 시행된다 금융투자소득세는 상장주식과 공모주식펀드에 적용되지만, 공모주식펀드는 국내 상장주식의 2/3 이상이 대상이다. 이 경우 주식 양도차익이 5000만원 이상인 경우 양도소득세 20%가 부과된다. 지방세 포함 22% 부과. ※ 대주주 요구변동 내역은 여기까지이며, 2022년 적용되는 지분양도소득세를 정리하였습니다.감사해요