2021년 하반기 들어 미국 주식 시장과 국내 주식 시장의 수익률 격차 확대, 이른바”국장은 대답이 없다”,”미국이 최고다”라는 인식이 확산되면서 미국 주식, 그 중에서도 빅텍과 IT로 대변되는 나스닥에 대한 극찬이 이어지고 있다.지금은 애플, 마이크로 소프트, 구글, 아마존, 테슬라, 페이스북(Meta), 엔비디아, AMD등의 대표 기술 주식은 매일 신고가를 기록했으며 이제 이들 기업은 주식이 아닌 무당 위험 자산이라는 대중의 인식이 퍼지고 있는 것 같다. 물론 이 표현은 현금 우드라는 라이징 스타 매니저가 버릇처럼 말하며 유명하게 되기도 했다.특히 과거 PER, PBR등의 가치 평가에서는 더 이상 이 기업의 밸류에이션을 설명할 수 없어 웃음 거리에서 PDR(Price to Dream Ratio)속칭”꿈의 크기”이 밸류에이션을 정한다는 얘기가 나올 정도다.이 모든 설명 가운데 가장 합리적인 것은 “무형 자산에 대한 현재의 회계 상의 가치 평가 방법이 정확한 것?” 하는 근본적 질문을 던진 이·효속아나리스토의 주장이라고 생각한다.물론 이들 모든 현상, 그리고 이들에 대한 합리적인 추론에 대해서 어떤 것은 옳고 또 어떤 것은 잘못되고 있다고 말할 것은 아니다.이미 미국 주식 시장의 밸류에이션이 저질렀다는 목소리는 지난해부터 빨리 나온 이슈이기 때문에 현재의 미국 시장의 끊임 없는 상승에 대해서 사후적으로 설명을 어떻게 할지의 차이이기 때문이다.이 모든 사후적인 설명은 고사하고 현재 미국 주식이 올라주요 이유를 수급의 관점에서 보면 과거와는 조금 다른 특이한 점이 발견된다.바로 코로나 이전보다 2배 이상을 기록하고 있는 옵션 거래량의 폭등이다.

로빈후드 캐시 오브 더 옵티ions Boom Brokerage 기업이 어떻게 주식보다 옵션으로부터 더 많은 이익을 얻을 수 있는지는 투자자들의 관심 증가와 주문 지불이라고 불리는 현재 정밀 조사 중인 관행 덕분이다.flow.www.wsj.com

지금 미국 개미들은 콜옵션 베팅에 미쳐 있다.

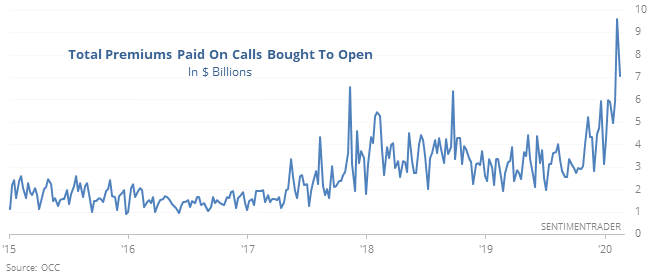

위 표는 미국의 1일 평균 옵션 거래량이다.대충 봐도 코로나19가 팬데믹이 발생한 2020년 이후 급격히 상승했음을 알 수 있다.특히 2021년은 2019년 대비 거의 2배 이상의 볼륨을 기록하고 있다.

얼마나 미친 듯이 거래했는지 2021년 3분기 로빈후드 실적을 보면 알 수 있다.전체 이익의 절반이 옵션 거래 수수료에서 발생했음을 알 수 있다.여기서 또 하나 놀라운 것은 주식보다 암호화폐 거래에서 발생한 수수료가 더 높다는 사실이다.감이 오지 않는 분들을 위해 한국 사례로 바꿔 말하면 국내 온라인 주식시장 최강자인 키움증권의 분기 수익 중 주식 거래에서 발생하는 수수료보다 옵션 거래에서 발생하는 수수료가 4배 이상은 크다고 보면 된다.

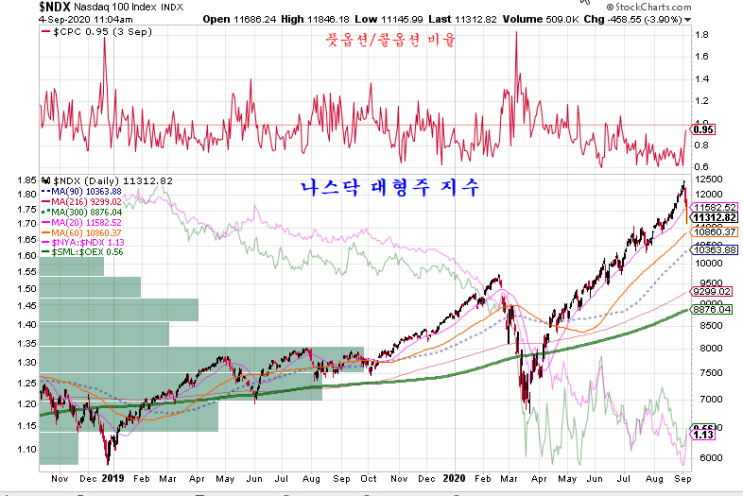

코로나19 팬데믹 이후 미국 시장에서는 콜옵션 거래가 지속적으로 증가했다.특히 인플레이션 논란과 테이퍼링 이슈가 일고 있는 2020년 10월 이후에도 콜옵션 베팅은 더욱 급증하고 있다.미국 시장에 투자하고 있는 투자자들은 미국 시장이 더 상승할 것으로 판단해 콜옵션을 매수하는 것이다.물론 여기서 말하는 콜옵션은 외가 콜옵션으로 지극히 투기적이다.

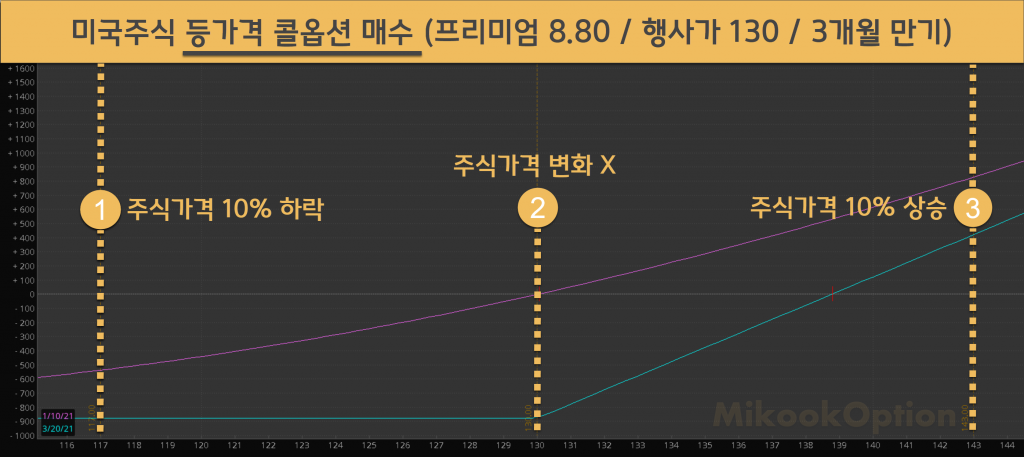

콜 옵션의 인수 자체가 시장 자체를 올리는 것은 아니다.다만 옵션 거래를 통한 주식 시장의 상승을 설명하기 위해서는 콜 옵션 매수자를 봐야 한다.일반 투자자가 시장 상승을 바라보고 콜 옵션을 인수한다면 당연히 콜 옵션 매도자들도 있을 것이다.여기로 콜 옵션 매도자들이 당연히 시장 조성자인 기관이 거의겠지만 그들은 세타 프리미엄.즉, 시간이 갈수록 옵션 가치가 0이 되기를 기대하고 옵션 프리미엄만 받기를 바라는 투자가이다.다만 주식 가격이 계속 오르면 콜 옵션 매도자들이 손해를 보려고 그들은 특정 행위를 통해서 헤지를 하게 되지만 여기에서 델타, 감마의 같은 변수에 따른 손해를 분산하기 위한 행위를 델타 헤지와 감마 헤지.*델타=옵션 가격 변화 분/기초 자산 가격(s)의 변화 분=주식 가격이 올라가면 올라가*감마=델타 값의 변화 분/기초 자산 가격(s)의 변화 분=델타 값이 올라갈*세타=옵션 가격 변화 분/시간(t)의 변화 분=시간이 지날수록 가치가 감소상기 그래프는 옵션 행사 가격과 델타 값의 관계에 관한 내용이다.외가격 콜옵션 매도자는 이익을 얻기 위해서는 그 델타가 최대한 0에 가까워지도록 해야 한다.만약 델타 값이 등가격(ATM)에 가까워져 델타 값이 0.5가 되면 손실을 기록하고 말 것이다.따라서 콜옵션 매도자는 델타 값을 0으로 만들기 위해 주식과 선물을 매수하는 헤지를 하게 된다.문제는 시간이 지나도 주식 가격이 떨어지지 않고 콜 매도도 한 시점보다 계속 주식 가격이 오르게 되면 매도자는 델타 가격 상승에 따른 손실 회피를 위해 더 많은 주식을 사야 한다.감마는 델타의 기초 자산 가격 변화에 대해서 얼마나 민감하게 반응할지를 알리는 지표다.외국 가격에서 등 가격(ATM)에 갈수록 경사가 급격히 늘어(옵션 가치가 급격히 증가하고), 기관은 이 경우 감마 헤지도 진행해야 한다.델타 헤지와 마찬가지로 기초 자산인 주식 가격이 급등하면 콜 옵션 매도자들이 더 많은 주식이 필요하기 때문에, 판매자는 주식과 선물을 매입보다 많은 행동을 해야 하고, 이 과정에서 주식 가격은 더 가파르게 상승할 것이다.실제로 감마 헤지가 시장에 큰 이슈가 된 것은 거의 없다.하지만 올해 초 게임 스톱 이슈에서 감마 헤지가 이슈가 되고 개인 투자가가 게임 스톱 주식을 지속적으로 인수하는 집단 행동을 하면서 게임 스톱 주식 공매도와 콜 옵션 매도한 헤지 펀드는 두 팔을 올릴 수밖에 없었다.이런 현상은 현재 지구상에서 가장 뜨거운 테슬라에서도 일어나고 있다.2021년 11월, 테슬라의 주가$1100,$1200달러에 걸었던 콜 옵션 거래가 가장 많았지만, 이는 10월 중순 마이클·발리가 테스라훗토벳팅을 철회하면서 순식간에 수급 불균형이 일어났기 때문이다.콜옵션이 2,360% 급증하면서 테슬라 주가가 급상승했다.bloomberg.com이 현상이 지속될 수 있을까.결론적으로 지금 미국 시장은 신종 코로나 바이러스 감염증에도 불구하고 성장하고 있는 유일한 시장이기 때문에 전 세계 자금이 몰리고 있으며 이 중 시장을 긍정적으로 바라보는 사람이 늘어나면서 대규모 콜 옵션의 베팅이 늘고 있는데, 이를 분산하는 과정에서 기관은 또 주식을 인수하는 흐름이 선순환 구조로 이어지는 미국 시장은 뜨거운 상승하고 있다.그러나 2021년 하반기 들어 본질적 가치보다 투기적인 요소가 시장을 뒤흔들고 있어 개인적으로 지금이야말로 낙관적인 견해를 조금은 냉정하게 바꿔야 하는 것이 아닌가 싶다.전기 자동차 자동 운전, IoT, 메타 버스, 블록 체인 등 이들 기술이 세계를 바꿀 것이고, 이 기술을 지배하는 기업이 세계를 지배한다는 데 동의하지 않은 것은 아니다.그러나 테이퍼링이 진행되면서 금리가 오를 때도 이 같은 수급이 유지할 수 있겠느냐는 본질적인 질문을 하고 싶다.물론 내가 틀릴 가능성도 높지만 최근 11월 옵션 만기일의 외환 시장의 흐름을 보면 정말 위험하다는 생각이 들었다.다음 번에 계속…