일상을 살다보면 가끔 예상치 못한 실수로 타인에게 피해를 주기도 합니다. 이때 자신이 가입한 보험을 잘 살펴보면 이미 보험에 가입하지 않은 ‘일책임보험’에 가입했을 수도 있고 특약으로 가입한 사실도 알고 있기 때문에 유용하게 사용할 수 있다. 저희는 일회성 보험으로 누수 보상을 받아보았고, 보상을 받은 사례도 있었습니다 🙂 보험료는 월 1,000원 정도인데 보장 범위가 꽤 넓어서 좋은 딜인 것 같습니다.

생활누수배상책임보험 남편과 나는 몇 년 동안 안전하고 건전한 오래된 아파트에 살았고, 작년에 거실과 부엌의 천장에서 누수가 발생하여 우리를 놀라게 했습니다.

다행히 위층 주민들은 침착한 분들이라 아래층 누수 확인 후 깨끗한 용액으로 보충해 주겠다고 했고, 건조 후 곰팡이가 핀 구조물을 철거하고 다시 지을 예정이라고 합니다. 바닥이 새고, 보통 위층에서 보상을 요구하는 법률이 있습니다.

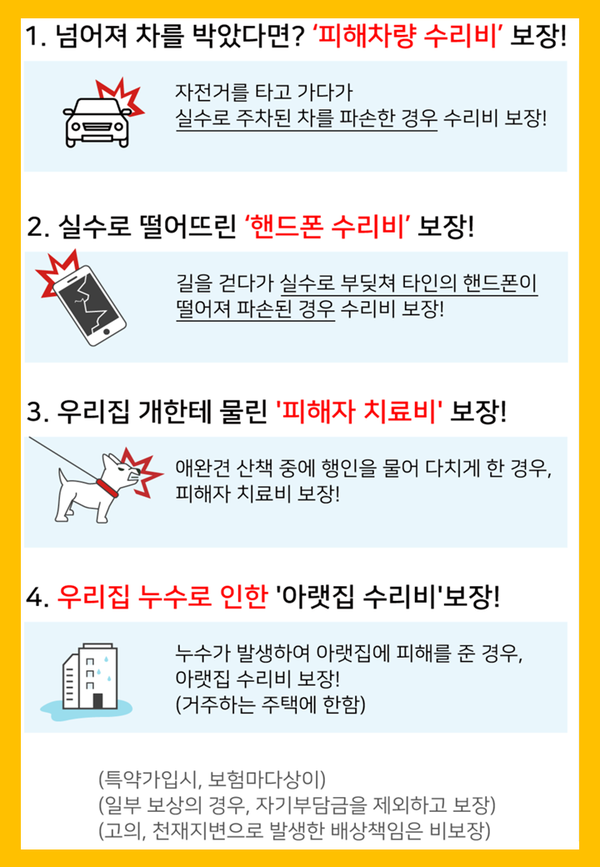

생활문곡배상책임보험 대신 일시불보험을 이용하고 있습니다. 한 번은 이중주차 차량을 우리 차 앞으로 밀면서 문곡사고를 당하기도 했습니다. 대인사고가 아니라서 자동차보험으로 커버가 안된다고 하더군요.

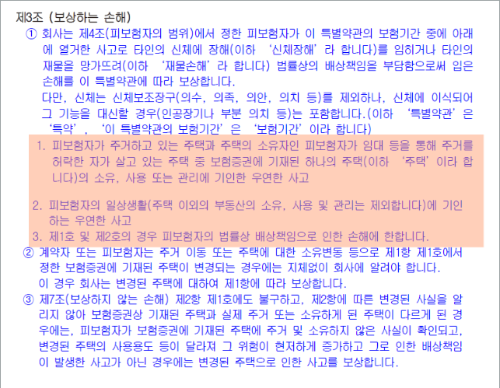

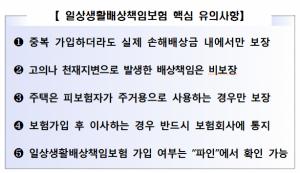

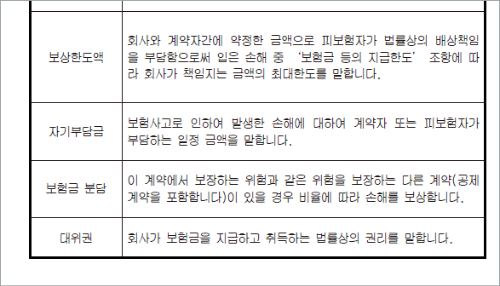

일상생활배상책임보험은 일회성 보험으로 흔히 말하는 일회성 보험으로 타인의 생명과 재산의 손실에 대비할 수 있는 보험의 일종입니다. 아이가 놀다가 친구에게 상처를 주거나 TV나 전화기를 부수는 경우가 있습니다. 주로 손해보험회사의 상해보험, 주택화재보험, 어린이보험 등의 특약에 포함되어 있지만 특약보험료도 포함되어 있어 월 1,000원 정도여서 매우 저렴합니다. 그러나 일상생활배상책임보험에는 여러 가지 보장조건이 있습니다. 첫째, 보험 계약자가 실제로 지불한 손실만 보상합니다. 2개의 보험회사에 가입되어 있어도 보상을 받을 수 없습니다. 총 400만원. 실손보험처럼 반복되지 않기 때문에 보험사별로 100만원씩만 받을 수 있다. 방법은 다음과 같습니다. 사고로 1억 6천만 원의 손실을 입었다면 1억 원만 보장되는 생활배상책임보험에 가입했다면 나머지 6천만 원은 자기부담금으로 보험금으로 충당할 수 있다. 왜 안 돼?

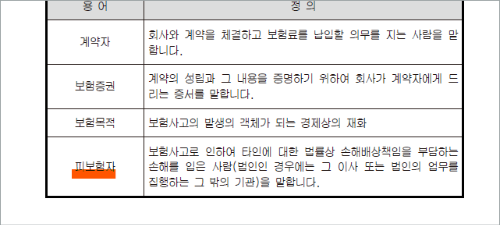

일상생활배상책임보험은 고의, 천재지변 등을 제외한 모든 책임을 담보하는 생명보험입니다. 주택을 포함한 주택관리와 관련된 보장은 피보험자가 주거용으로 사용하는 주택에 한합니다. 청약자가 주택을 소유하고 있더라도 임대인이 거주하는 동안 누수가 발생하면 실거주자가 아니기 때문에 단독 책임으로 보장할 수 없습니다. 예를 들어, 내 집 위의 집주인이 임대한 집이 누수되는 경우, 아르바이트 책임으로 손실을 보상할 수 없습니다 보험 증권에 기재된 집 주소를 확인하십시오. 당신은 🙂