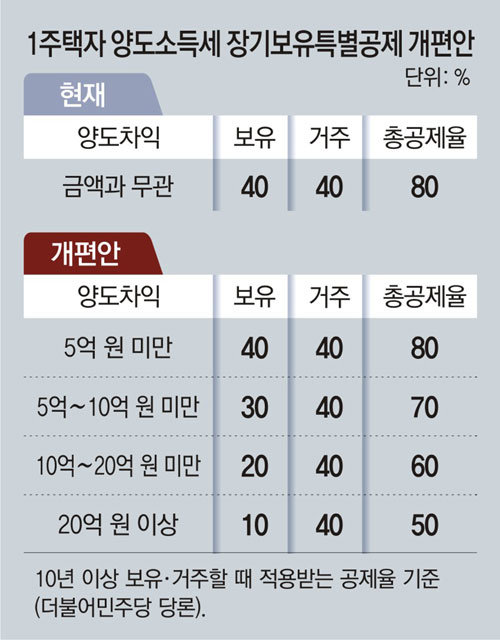

양도소득 장기보유 특별공제○ 보유기간 산정은 해당 주택 취득일부터 양도일까지 *해당 개발지역 내 기존 주택을 소유한 재건축·재개발 원회원의 경우 해당 주택 취득일부터 기존 주택의 취득부터 건축기간까지 새 아파트의 양도일까지 표 1) 일반사례(비업무용 토지 포함)

보유기간 공제율3년~4년6%10년~11년20%4~5년8%11~12년22%5년~6년10%12~13년24% 6~7년12%13~14년26%7 8세~8세14%14~15세28%8~9세16%15세 30% 이상 9 ~10년 18% 보유기간 × 2%

첨부파일장기보유 특별공제 2022년 5월 10일 기준(신규).PDF 파일 다운로드 내 컴퓨터에 저장

네이버 MYBOX에 저장

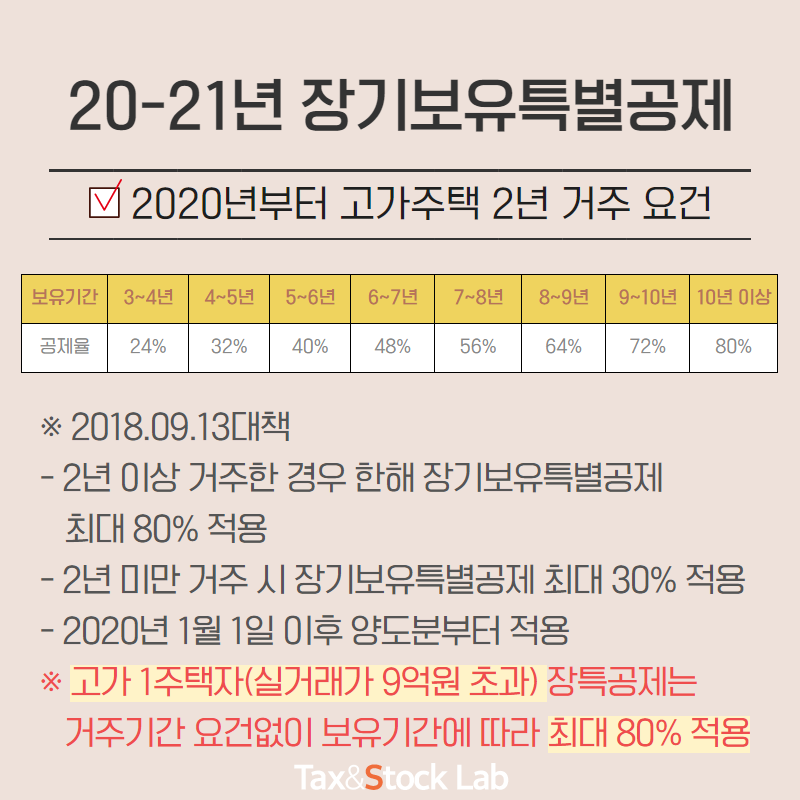

표 2) 양도가액 12억원 초과 고가주택을 양도하는 경우(임시 2주택 등 1가구 1주택으로 보는 경우 포함) – 거주기간이 없거나 2년 미만인 경우 표 1) 적용 – 상생임대주택이 해당되는 경우에는 거주요건이 면제됩니다. ※ 보유기간과 거주기간이 교차하는 지점의 공제율을 적용합니다. – 거주기간 × 4% – 보유기간 × 4%

구분 보유기간(연 4%) 3년 4년 5년 6년 7년 8년 9년 10년 이상 거주기간(연 4% 단, 2년 8%) 2년20%24%28%32% 36%40%44%48%3년24%28%32%36%40%44%48%52%4 연-32%36%40%44% 48%52%56%5년-40%44%48%52%56%60%6년-48%52%56%60%64%7년–56% 60%64%68%8년—–64%68%72%9년——72%76%10년——-80% 이상

※ 상생임대주택의 경우 2년 거주요건이 면제됩니다. ←클릭 양도가액 9억원(12억원)을 초과하는 1가구 주택(상업용주택)을 양도할 경우 면적에 관계없이 주거지역과 상업지역을 분리하여 주택부분만 과세가 면제되며, 상업적인 부분에는 세금이 부과됩니다. 장기보유 특별공제는 주택과 상업용 부동산에 대해서도 별도로 공제됩니다. (2022년 1월 1일 이후 이체부터)